Những năm gần đây, nhu cầu xin cấp tín dụng tại ngân hàng cho mục đích tiêu dùng, kinh doanh, đầu tư,… càng lúc càng tăng cao. Khi đi vay vốn, yếu tố đầu tiên mà người đi vay quan tâm đến chính là lãi suất vay ngân hàng. Sau đây, Appvaytien5s.com xin mang đến quý khách hàng các thông tin khách quan và chung nhất về lãi suất vay ngân hàng tại Việt Nam

Khái niệm lãi suất vay ngân hàng

Hiểu đơn giản nhất, khi bạn vay ngân hàng, số tiền vay sẽ được ngân hàng áp dụng một mức lãi suất nhất định và từ số tiền cho vay ban đầu cộng với mức lãi suất này, ngân hàng sẽ tính được số tiền mà khách hàng phải trả hàng kỳ. Đó chính là lãi suất vay ngân hàng.

Trên thực tế, không phải mọi khoản vay đều được tính lãi suất như nhau mà còn tùy thuộc vào hình thức vay vốn của khách hàng. Hiện có hai hình thức vay vốn ngân hàng phổ biến nhất là vay có tài sản bảo đảm (vay thế chấp) và vay không có tài sản bảo đảm (vay tín chấp).

- Lãi suất vay thế chấp: Vay thế chấp là hình thức vay tiền có tài sản đảm bảo mà trong thời gian vay, khách hàng phải còn quyền sở hữu với tài sản đó. Lãi suất vay ngân hàng trường hợp này sẽ không thay đổi trong thời gian đầu, sau đó sẽ thả nổi theo lãi suất của thị trường.

- Lãi suất vay tín chấp: Vay tín chấp là hình thức vay không cần tài sản đảm bảo hoặc người bảo lãnh. Ngân hàng sẽ xem xét uy tín và năng lực trả nợ của cá nhân người đi vay để quyết định hạn mức và thời gian vay. Lãi suất vay ngân hàng theo hình thức tín chấp thường cố định trong khoảng thời gian vay vốn. Với hình thức này, tiền lãi sẽ được tính theo dư nợ giảm dần, nghĩa là tính trên số tiền thực tế người vay còn nợ sau khi đã trừ đi phần gốc đã trả trước đó.

Phân loại lãi suất vay ngân hàng

Hiện nay, lãi suất vay ngân hàng được chia thành 03 loại, bao gồm lãi suất cố định, lãi suất thả nổi và lãi suất hỗn hợp.

Lãi suất cố định

Lãi suất vay ngân hàng cố định là mức lãi được giữ nguyên cho đến khi kết thúc thời gian vay vốn trong hợp đồng tín dụng. Loại lãi suất này thường xuyên được áp dụng cho các khoản vay ngắn hạn (thường là các khoản vay dưới 12 tháng).

- Ưu điểm: Do lãi suất không đổi trong suốt thời gian vay vốn nên khách hàng có thể dự trù tất cả các khoản chi phí liên quan đến khoản vay. Ưu điểm lớn nhất của loại hình lãi suất này chính là việc lãi suất vay ngân hàng sẽ giữ nguyên ngay cả khi lãi suất thị trường tăng lên.

- Nhược điểm: Bất lợi duy nhất của các khoản vay này là khi lãi suất thị trường giảm thì lãi suất vay ngân hàng sẽ không được giảm.

Lãi suất thả nổi (lãi suất biến động, lãi suất theo thị trường)

Lãi suất thả nổi được hiểu đơn giản là lãi suất vay ngân hàng bị điều chỉnh, thay đổi theo thời gian.

- Ưu điểm: Lãi suất thả nổi tăng giảm theo thị trường, nên khi lãi suất thị trường giảm thì lãi suất vay ngân hàng cũng được điều chỉnh giảm xuống.

- Nhược điểm: Vì lãi suất biến thiên liên tục nên khó cho khách hàng trong việc dự tính được chi phí vay, đặc biệt khi lãi suất thị trường tăng thì chi phí lãi vay sẽ tăng cao, khách hàng dễ rơi vào tình trạng khó thanh toán khoản vay.

- Vay Tiền Online

Lãi suất hỗn hợp

Lãi suất hỗn hợp là loại hình kết hợp giữa lãi suất vay ngân hàng cố định và thả nổi, được áp dụng cho các khoản vay trung hoặc dài hạn theo gói ưu đãi của từng ngân hàng riêng biệt.

- Ưu điểm: Lãi suất cố định ban đầu thường là mức lãi suất ưu đãi, giúp khách hàng giảm gánh nặng về chi phí lãi vay trong thời gian vốn gốc còn cao.

- Nhược điểm: Sau khi hết thời hạn áp dụng mức cố định thì lãi suất sẽ được thả nổi, và lúc này khi lãi suất thị trường tăng thì đồng nghĩa với mức lãi suất khách hàng phải chịu cũng sẽ tăng.

Cách tính lãi suất vay ngân hàng

Có 02 cách tính lãi suất vay ngân hàng hiện nay, gồm: tính lãi suất theo dư nợ giảm dần và tính lãi suất theo dư nợ ban đầu

Cách tính lãi suất vay ngân hàng theo dư nợ giảm dần

Cách tính lãi này dựa trên số tiền thực tế còn nợ sau khi đã trừ đi phần nợ gốc mà khách hàng đã trả trong những tháng trước đó, đồng nghĩa với việc số tiền lãi khách hàng phải trả sẽ giảm dần, song song đó số dư nợ cũng giảm dần theo thời gian.

Công thức tính lãi như sau:

Tiền gốc hàng tháng = Số tiền vay/Số tháng vay

Tiền lãi tháng đầu = Số tiền vay * Lãi suất vay theo tháng

Tiền lãi các tháng tiếp theo = Số tiền gốc còn lại * Lãi suất vay

Cách tính lãi suất vay ngân hàng trên dư nợ ban đầu

Cách tính lãi này là cách tính lãi theo dư nợ ban đầu không có sự thay đổi mỗi tháng. Nghĩa là, mặc dù nợ gốc mỗi tháng có giảm đi nhưng lãi suất luôn cố định đến khi khoản vay được thanh toán toàn bộ.

Công thức tính lãi suất theo dư nợ ban đầu:

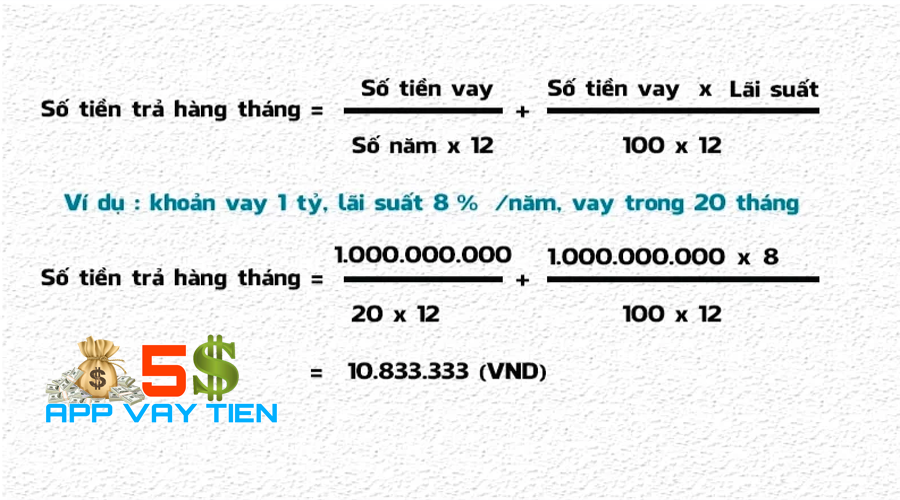

Số tiền khách hàng phải trả hàng tháng = Dư nợ gốc * lãi suất năm/ thời gian vay

Cập nhật lãi suất vay ngân hàng mới nhất hiện nay

Thời điểm cuối năm 2022 và đầu năm 2023, lãi suất vay ngân hàng tăng rất mạnh theo xu hướng thị trường tài chính nói chung và ngành tài chính ngân hàng nói riêng, đồng thời việc tăng lãi suất này vẫn nằm trong sự kiểm soát của Ngân hàng Nhà nước Việt Nam. Đã có nhiều ngân hàng cam kết giảm lãi suất cho vay, từ đó dẫn đến tình huống là lãi suất vay ngân hàng biến thiên liên tục, nên việc tổng hợp lãi suất cho vay ngân hàng vào thời điểm hiện tại chỉ mang tính chất tham khảo chung, có thể không phải là mức lãi suất hiện tại của ngân hàng đó.

Đầu tiên không thể không nhắc đến “Big4” ngành ngân hàng, bao gồm các ngân hàng lớn có vốn Nhà nước đó là: BIDV, Agribank, VietinBank, Vietcombank.

- Vietcombank: ngân hàng áp dụng mức lãi suất vay ngân hàng với hình thức vay tín chấp trung bình là 15%/năm và vay thế chấp là 7,7%/năm, mức lãi vay mua nhà là 11-12%/năm và ô tô là 6.7%/năm.

- Agribank: ngân hàng áp dụng mức lãi suất vay ngân hàng với hình thức vay tín chấp từ 13-17%/năm và vay thế chấp là từ 6-11%/năm, mức lãi vay mua nhà và ô tô là 7.5%/năm.

- VietinBank: ngân hàng áp dụng mức lãi suất vay ngân hàng với hình thức vay tín chấp trung bình 9.6%/năm và vay thế chấp là 7,7-8.5%/năm, mức lãi vay mua nhà là 8.5%/năm và ô tô là 7.7%/năm.

- BIDV: ngân hàng áp dụng mức lãi suất vay ngân hàng với hình thức vay tín chấp từ 13.5%/năm trở lên và vay thế chấp từ 7,7%/năm trở lên, mức lãi vay mua nhà là 7.3%/năm và ô tô là 7.7%/năm.

Xét về mức lãi suất cho vay của các ngân hàng tư nhân, tùy thuộc vào quy định cụ thể từng ngân hàng mà mức lãi suất cho vay có thể chênh lệch với lãi suất của “Big4” nhiều hay ít. Nếu khách hàng quan tâm đến dịch vụ cấp tín dụng của ngân hàng tư nào, khách hàng có thể hỏi trực tiếp giao dịch viên của ngân hàng đó để được giải thích tường tận mọi vấn đề xoay quanh khoản vay dự kiến của mình.

Những lưu ý khi đi vay về lãi suất vay ngân hàng

- Xác định chính xác nhu cầu và thu nhập cá nhân để có thể cân đối tài chính, điều chỉnh khoản vay sát với nhu cầu thực tế.

- Tìm hiểu kỹ về lãi suất và cách tính lãi suất của từng ngân hàng sao cho có lợi và phù hợp nhất với nhu cầu của bản thân.

- Kiểm tra hợp đồng cấp tín dụng và số tiền đã giải ngân theo đúng thỏa thuận của 02 bên, ngay lập tức khiếu nại khi phát hiện sai sót.

Phần kết

Nắm rõ mức lãi suất vay ngân hàng hiện nay là một cách giúp khách hàng nắm thế chủ động trong việc lựa chọn nơi cấp tín dụng với lãi suất cho vay thấp nhất, từ đó khách hàng dễ dàng tiếp cận được nguồn vốn để giải quyết các nhu cầu của mình. Hy vọng qua những thông tin mà Appvaytien5s.com chúng tôi đã cung cấp, khách hàng có thể hình dung sơ lược và khách quan nhất về lãi suất vay ngân hàng, từ đó tự đưa ra lựa chọn tài chính cho bản thân. Chúc bạn thành công!

>> xem thêm: Top 5 App vay tiền hỗ trợ nợ xấu uy tín chất lượng 2023

Pingback: Những điều bạn cần biết về Vay vốn Ngân hàng hiện nay